一、上半年行情回顾

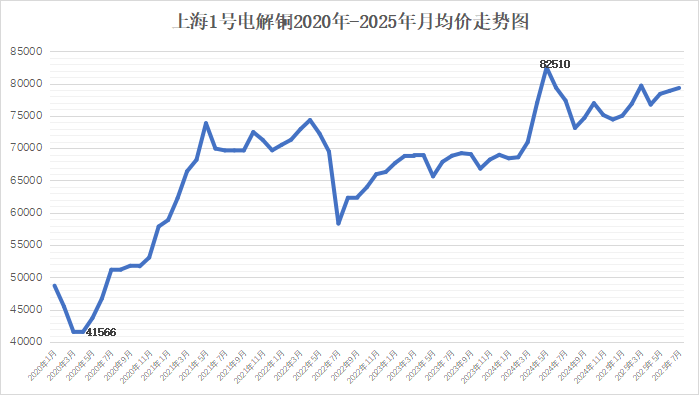

在经历了2020年底部反弹,2021年-2023年箱体整理,沪铜主力于2024年5月创出历史新高88940元/吨(5月的月均价也到了82510元/吨)。全球资金流动性投资价值偏好,大宗商品核心工业品价值上移,铜价稳稳站上70000元/吨。

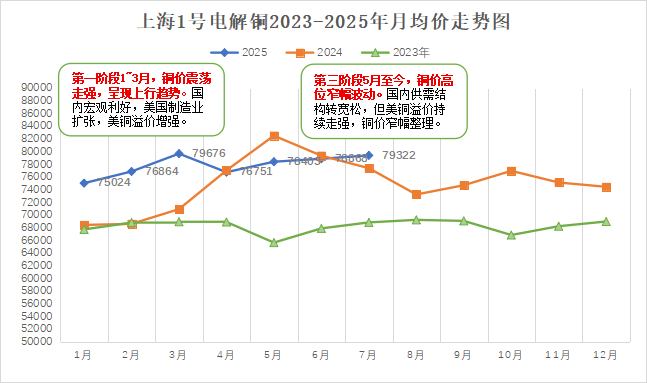

从2025年上半年走势看来,全球铜市整体呈现“N”字型走势,在75000-80000元/吨之间震荡。1-6月均价78648元/吨,较去年年末上涨4878元/吨。其中,受美国对进口铜加征关税预期的影响,导致全球铜资源持续流入美国,进一步引发结构性矛盾,美铜的高溢价带来的美国市场的虹吸效应是上半年铜价走势坚挺的主要原因。

其次,从供应面来看,全球矿山持续老化新增产能有限,铜矿产量维持低增长。近年来全球铜矿的资源发现速度逐步放缓,勘探难度和成本的增加削弱铜企资本开支意愿。铜矿中长期面临着增速偏慢及品位持续降低的困境。

2025年全球铜精矿的增量主要集中在南美及非洲地区,两者占全球增量近70%。其中,南美地区主要集中在智利、秘鲁、巴西及厄瓜多尔,非洲地区主要集中在刚果及赞比亚。恶劣天气、工人罢工、社区堵路、技术故障等突发事件也对铜矿开采造成不同程度的影响。

最后,从需求面来看。国内上半年出台了各种经济政策刺激消费,部分透支了未来需求。固定资产投资增速和消费均有超预期表现,终端需求带动铜材产量增加。如上半年全国社会消费品零售总额24.55万亿元,同比增长5%,其中二季度增长5.4%,比一季度加快0.8个百分点,逐季提升。其中,“两重”“两新”政策,尤其是消费品以旧换新政策效果明显。

二、下半年行情展望

1、供应端:2025年以来,随着海外铜矿山扰动的升级,铜精矿散单加工费延续2024年年末走势,截止6月底整体承压下跌至-44美元/吨。相较于2024年的80美元/吨同比下降122美元/吨,处于历史低位→冶炼加工费降低→铜供应预期减少。

2、需求端:上半年下游需求韧性较强,对铜价形成较强支撑。主要美国需求强劲,且铜属于战略物资,地缘战争,新能源,AI需求→拉动铜的需求。

综上所述:2025年下半年铜价走势,整体看涨预期不变。具体表现在,供应紧张预期给予铜价底部支撑,冶炼厂和下游加工工厂的开工节奏或成为铜价短区间涨跌的重要影响因素,美国关税和美联储降息时间及地缘政治冲突仍然是影响铜价波动的重大因素。

7月31日美国意外宣布对电解铜的进口关税暂豁免,大超市场预期,将在很大程度上改变年初以来的全球铜贸易格局,进而对下一阶段铜价造成重要影响。美国市场对全球铜资源的虹吸将暂告结束,流向欧洲和亚洲的铜资源将增加,使得铜价短期承压。

一、上半年行情回顾

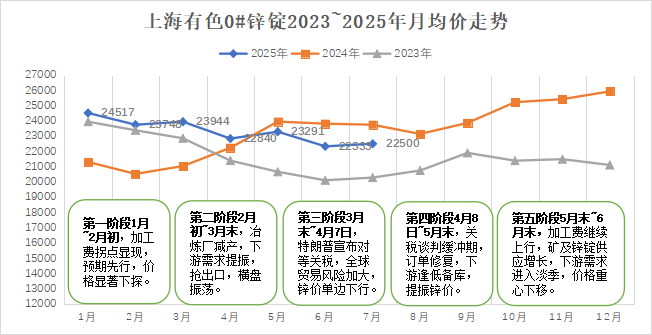

2025年上半年锌价震荡波动下行。1月开市见高点,自25460元/吨快速下探,4月最低跌至21620元/吨。整体重心有所下移,从24000元/吨左右下移至22000元/吨左右。具体来看,上半年锌价走势,总体可以划分为五个阶段。

从经济层面来看,上半年市场的关注点在于关税博弈。美国借加关税,与全球各国展开贸易谈判,以谋求达成有利于美国的投资及贸易诉求。但在关税战实施的松紧博弈反复过程中,美国自身通胀预期压力回升,美债公信力下滑,资金离开美元资产等负面影响也在显现。

2024年随着锌价上涨矿山利润恢复,海外矿山逐步复产,极大缓解远期锌矿供应难题。随着新增项目的持续推进和旧项目的复工复产,全球矿山产量逐步增长,全球锌矿供应预计在连续三年减产之后转向回升。

二、下半年行情展望

1、供应端:锌矿供应逐渐恢复,增产态势得以延续,国内外锌矿加工费都有所抬升,冶炼厂利润得到显著改善,锌锭产量整体呈现上升的趋势。

2、需求端:锌锭需求下游主要是镀锌行业,终端需求集中于房地产、铁塔基建等传统板块,除了铁塔等个别基建行业订单较好外,大部分终端需求有限;其次是锌合金下游,终端为家用五金、箱包拉链饰品、灯具、机械配件等。市场消费情绪低迷,消费降级,终端需求较弱。

综上所述:展望2025年下半年,宏观不确定性仍存,但矿端供应偏紧预期有所缓解,但下游需求端增量空间有限,预计锌锭维持供强需弱的基本格局,节奏存在先抑后扬可能性。

三、锌源添加剂的行情回顾和展望

(一)氧化锌

上半年氧化锌价格先扬后抑,但整体处于近三年的相对高位区间,其价格走势具体可以分为2个阶段。1月-3月氧化锌同锌锭价格走势,高位缓慢回落;3月末受主要原料次氧化锌等相关锌源紧缺及硫酸价格暴涨影响,价格止跌小幅反弹,并持续上涨。

展望后市,从供需来看,原材料短缺的问题在短期内难以缓解。氧化锌的成本下降空间有限。随着四季度进入传统旺季,氧化锌价格易涨难跌。

(二)硫酸锌

上半年硫酸锌价格呈“倒V型”走势,1月-2月延续2024年底价格走势;3月因硫酸锌社会库存低,叠加出口需求加大,原料紧缺,价格上涨;4月-5月部分厂家因环保问题停工,部分厂家开工不正常,价格进一步上涨;6-7月受供应宽松驱动,价格回落。

在7月中下旬硫酸锌价格跌至年度低点,引发下游客户的采购积极性,交投氛围明显回暖,主流生产厂家库存减少。随着国内和出口旺季到来,厂家挺价意愿明显,硫酸锌有望得到上行动力。