一、上半年行情回顾

2024年上半年受美联储、巴以冲突、俄乌局势悬而未决、红海危机继续推高航运线指数,能源价格箱体整理易涨难跌等因素的影响,沪铜主力今年上半年开始突破自2020年3月低点35300元/吨至2021年5月高点78270元/吨长三角型(2020年3月至2024年2月长三角型尾端67630元/吨,这是长达四年时间构建的长三角型),上半年从1月低点67380元/吨至5月创出历史新高88940元/吨。这个新高点偏全球资金流动性投资价值挖掘,导致的大宗商品核心工业品价值上移。

二、下半年行情展望

1、从供应来看:全球原油处在大三角型整理的尾端,有突破大三角型创新高的趋势,铜矿资源主要集中在智利、秘鲁、刚果(金)等国家,头部铜矿企业主导全球铜精矿供应,新增供给有限,地缘冲突等因素导致铜矿产出存在较大不确定性。据中邮证券测算,预计2024年铜矿供给偏紧,供需平衡表由过剩转向紧平衡,2025年的供需缺口或达到66.2万吨。

2、从需求来看:铜的下游应用领域主要是电力基建、地产与家电、新能源汽车等。中国是最大的精炼铜生产国和铜消费国。国内需求增长可能加速,出口量稳中有增,地产与家电等传统需求增速放缓,但预计电网投资、新能源等重要下游将会持续快速增长。此外,全球转向可再生能源带来的铜需求激增。

展望2024年下半年,目前来看,市场仍在不断交易美联储降息,预计短期内铜价仍将跟随经济数据波动,但市场在不断交易美联储降息预期后,铜价或继续探底,反之,则价格有望回升。

风险点:国外降息不及预期、需求增长不及预期,下半年有望出现内强外弱格局、前高后低态势,重心较上半年有下移趋势。

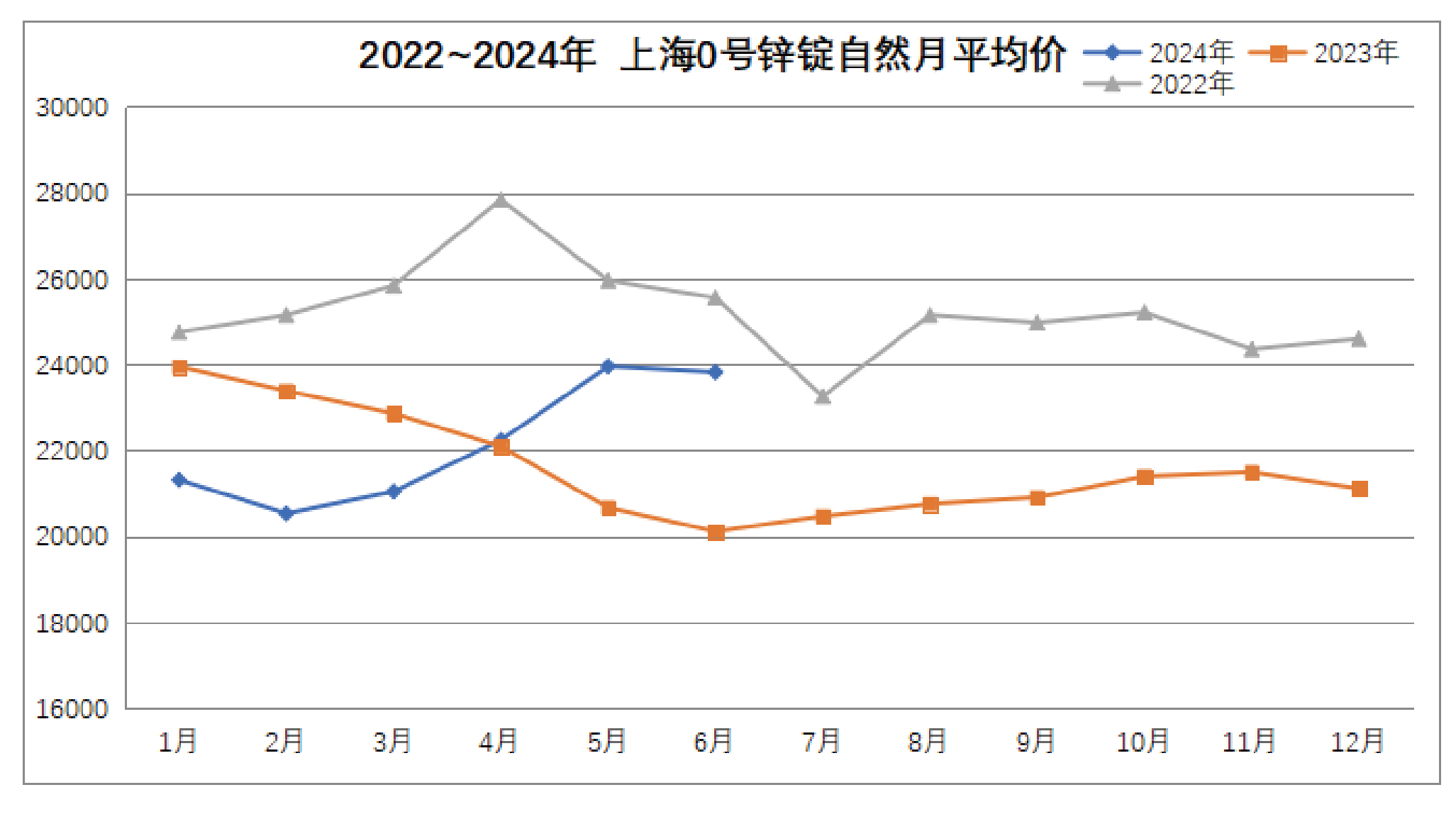

一、锌价行情回顾

2024年第一季度锌价在20000-22000元/吨之间震荡,第二季度锌价开启上涨模式,一度突破25000元/吨后,围绕24000元/吨波动。

在4-5月份,宏观利多集中释放,资金助力锌价跟随铜价一起上涨。从供应端来看,海外矿山复产相对有限,锌精矿供应缺口或暂难收复,从消费端来看,国内系列地产政策出台增强市场做多信心。能源价格高位反复,亦为锌价带来成本支撑。

二、锌价行情展望

供应端,锌矿供应短期仍然偏紧:5月锌精矿进口处于低值,同比去年大幅度下滑。国内外锌矿加工费持续下移,国内锌矿加工费降至2300元/吨,进口TC降至10美金,这使得冶炼厂处于亏损状态,加工费低位背景下冶炼厂减产压力较大。7月份开始炼厂检修急剧增加,预计锌锭7月产量有较大回落空间,锌矿紧张逐渐传导至锌锭紧张。

需求端,锌初端企业开工率稳步回升,国内社会库存近期顺利去化,海外锌锭库存也回落到近一个季度以来较低位置,而且随着经济压力下行的风险加剧,国家对财政政策托底经济的意图明确,这对锌价存在支撑。

从基本面来看,锌矿供应持续紧张,加工费创造历史低点,锌矿供应偏紧支撑长期锌价,考虑到近期库存顺利去化,预计锌价总体易涨难跌。

三、锌源添加剂行情回顾和展望

氧化锌和硫酸锌上半年的价格走势与锌价趋同,涨幅略有差异。5月受环保督察影响,厂家开工不足,产品供应紧张,价格有一波明显上涨。6月中旬后,逐渐回落。

展望后市,随着近期猪价上涨,让处于周期底部的生猪养殖行业盈利不断改善,带动饲料行业的需求增长。随着需求端的好转,叠加锌价、硫酸、纯碱等原料成本支撑,下半年锌类添加剂有望得到上行动力。