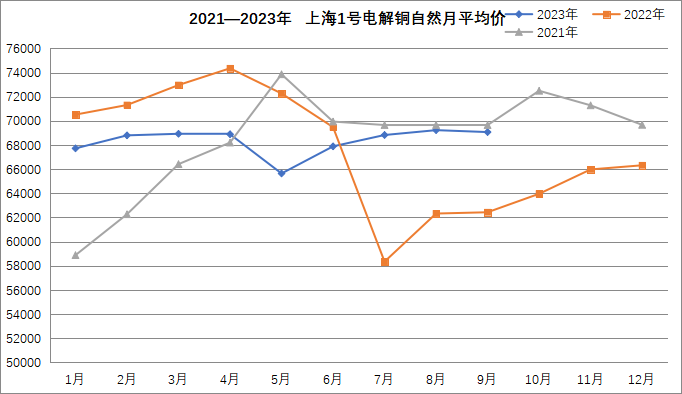

一、行情回顾

2023年1-4月,铜价较为稳定,在67000元/吨左右逐步上涨至69000元/吨左右。5-6月铜价先跌后涨,低至64000元/吨左右后反弹。7-9月随着政策端利好密集频出,铜价缓步上涨,回到69000~70000元/吨区间。

重点来看铜价呈现V字型走势的原因:

1、5月美国债务上限问题反复,带来较强避险情绪,美元指数不断上行(从101上涨至104.7),从而对铜价带来较强压力;

2、进入5月后国内市场需求表现较为疲软,下游高价接货意愿低,精铜杆厂月初开工率表现下滑,铜需求释放力度持续偏弱,因此铜价表现高位下跌;

3、6月美国债务上限初步协议达成,并通过众议院决议以及国内方面央行提前降息落地以及对后期一揽子刺激内需措施的预期强化,海内外宏观延续偏暖基调,对全球宏观市场提振作用较强,从而对铜价有较强带动作用;

4、5月底铜价跌至较低水平,刺激部分投机需求释放以及国内下游低价补库,从而表现出低价接货意愿较强,库存表现持续去库,国内社会库存维持低位,也带动铜现货升水刷新年内新高水平。因此在库存较低以及宏观偏暖背景下,铜价止跌回涨。

二、影响因素分析

1、加息预期扰动市场

为应对过去两年放水带来的通胀,美联储在2022年中开启了本轮加息周期和缩表政策,加息力度和幅度创下近三十年之最,目前已经11次加息,累计加息幅度达525个基点。最近一次是在7月26日议息会议后,美联储宣布加息25个基点,联邦基金利率目标区间上调至5.25%至 5.5%,达到 2001 年以来最高水平。货币紧缩效应开始显现。

虽然出现了包括硅谷银行(SVB)倒闭在内的美国银行业风险事件,但美联储强调了今年内不会降息的讯息,表明了控制通胀的决心。受通胀-工资螺旋、房租与服务成本高位难下、海外能源紧缺等因素影响,未来通胀的顽固性可能超出预期,市场货币环境难言宽松。与此同时,欧洲、澳、英等西方国家也正经历四十年以来最为严峻的通胀考验,各自的央行也在加速升息。全球货币政策的加速紧缩与衰退预期不断的升温。

2、中国利好政策频出,稳经济“组合拳”提振市场信心

2023年年初,随着国内从疫情的快速解封,市场对于后市经济大幅反弹充满信心,但二季度以后,随着疫情复苏的边际力度减弱,中国经济进入慢复苏阶段。

据国家统计局数据,8 月份官方制造业采购经理人指数(PMI)为 49.7,比上月上升 0.4 个百分点,但连续第五个月位于收缩区间,表明制造业复苏的压力仍存。从主要数据来看,1-8月份,规模以上工业增加值累计增速实现了年内的首次转正,货物出口累计增速也实现了年内的首次转正,固定资产投资累计增速接近转正;8月份社会消费品零售总额当月增速也是年内首次转正。总体来看,积极变化是增多的。

未来稳增长仍将是国家工作的重中之重,财政政策和货币政策将会进一步加码:下半年要加大宏观政策调控力度,着力扩大内需、提振信心、防范风险。因此,8月下旬以后,政策预期与落地情况将是市场博弈的焦点。包括超特大城中村改造、房地产政策进一步放宽以及提振新能源消费,铜需求消费预期升温。

3、全球矿山产量显著增长 但释放进度不及预期

尽管2023年以来一些新增矿山取得较快的增长,但来自智利、秘鲁、印尼、巴拿马等主产区的供应扰动仍影响了总体产量的增速。据ICSG的数据,2023年前六个月全球矿山产量增长2%至 1081.7万吨。其中,智利铜矿产量累计同比下降4%,主要是受到部分矿山出现运营问题导致;秘鲁尽管有部分矿山频繁出现社区抗议事件,亦在低基数效应下产量增 20%;印尼部分矿山受山洪和泥石流影响,同比减少 6%;刚果金增长10%。社会库存水平创近六年同期最低水平,亦是支撑铜价的重要原因。

4、2023年中国基建领域仍是托底经济的主要力量,铜市继续受益

交通建设,受益于交通运输电气化的快速发展,高速铁路、城市轨道交通和电动汽车等项目均需要消耗大量的铜,据国际铜业协会的数据,2018年该领域在中国的铜需求量约175万吨,2025年有望达到242万吨,到2030年或将达331万吨。而能源建设方面更是用铜大户,电力是全球第一大铜需求领域,而中国电力用铜占总消费量的 50%,在已经到来的新能源时代,无论是电网建设还是新能源光伏、风电的建设都将对铜需求带来提振。

三、行情展望

美联储9月议息会议维持利率不变,但计划今年再加息一次,整体措辞体现出偏鹰立场,市场降息预期从明年中延后至三季度中后期。

影响铜价走势的最大因素仍然在宏观方面,今年四季度到明年上半年其经济动能趋于上行的可能性较大。预计铜价短期震荡偏弱运行。

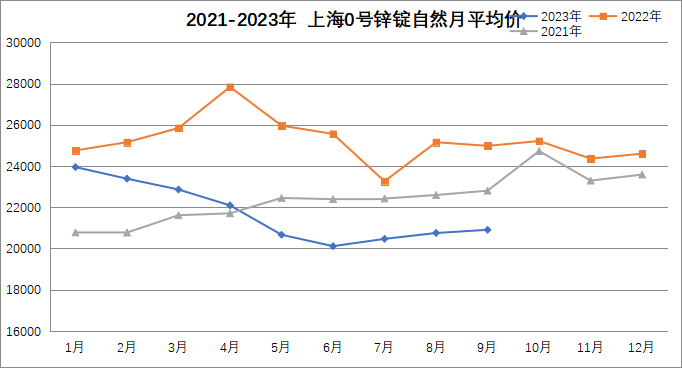

一、锌价的行情回顾

2023年第一季度和第二季度,锌价都处于下跌趋势。在第三季度,全球锌价表现为低位反弹的态势,在中国经济复苏之中,沪锌强于伦锌。

在6-7月份,宏观利多集中释放,海外方面因美国6月非农就业和CPI均低于预期,货币紧缩压力降温之下市场开始押注加息见顶的预期;而中国方面则迎来稳经济政策“组合拳”提振市场信心,包括超特大城中村改造、房地产政策进一步松绑等,与基建最为相关的锌品种需求预期升温。7月24日中央政治局定调后,稳增长预期再度升温,从8月下旬以后,一系列宏观利好政策出台,市场信心修复。此外,俄乌冲突仍悬而未决,欧洲能源价格反复,亦为锌价带来成本支撑。

二、影响因素分析

1、地缘政治风波为锌市提供风险溢价

2022年以来,俄乌地缘政治冲突成为影响大宗商品定价的重要因素,对于锌市的影响主要是通过欧洲能源价格影响当地冶炼产出。据统计,欧洲锌冶炼产量在全球占比18%,当地能源价格的大幅波动引发冶炼产量的变化将直接冲击供需平衡表。到目前为止,俄乌地缘政治冲突仍存在较大的不确定性,由此带来的次生灾害亦可能反复。此外,包括沙特、俄罗斯在内的OPEC+成员陆续宣布单方面减产,也再度冲击全球能源供需平衡,影响锌冶炼产量。

2、供应端产出不及预期,但在稳步复苏

近年以来,随着拉美“资源民族主义”兴起,罢工事件持续升温,以及疫情导致新增项目推迟、部分地区品位下降等问题频出全球锌矿供应不及预期。据国际铅锌研究小组(ILZSG)的数据,2022 年全年全球锌矿产量 1247.6 万吨,2021 年同期为 1279.7 万吨,同比减少 2.5%。2023 年以来,虽然罢工事件相对减少,但部分矿山永久关停的风险使得矿山整体产量仍维持低水平开采,2023 年 1-6 月份,全球矿山锌产量 2193 万吨,同比去年减少 0.66%。

精炼锌方面,据 ILZSG 数据,2023年 1-6 月全球精炼锌累计产量693.7万吨,较去年同期增 2.72%。预计2023年全球精炼锌产量将增加2.6%至1384万吨。

3、需求端逐渐恢复

锌终端消费几乎一半用于基建和交通,根据历史经验来看,中国基建投资增速与中国锌消费增速有显著正相关关系,积极的财政政策将对中国锌消费带来较强支撑。随着经济压力下行的风险加剧,国家对财政政策托底经济的意图明确。

展望四季度,锌价将偏于弱势震荡。在传统消费旺季,基本面的转好将短期提振锌价。但海外经济衰退周期仍将影响锌长期基本面偏弱的格局。

三、锌源添加剂的行情回顾和展望

氧化锌和硫酸锌的原料都是次氧化锌、锌渣、烟道灰等含锌物料,2~7月氧化锌和硫酸锌的价格均是逐月下跌,到8月中旬开始触底反弹。

从供应端来看,进入9月份以来,化工原料如硫酸、纯碱等涨幅较大,直接影响氧化锌和硫酸锌的生产成本;前期需求低迷,厂家开工率低,库存均不大;从需求端来看,随着外贸行情回暖(有一部分原因是人民币兑美元汇率下跌),饲料和农业行业需求逐步恢复,锌类添加剂均开始稳步上涨。