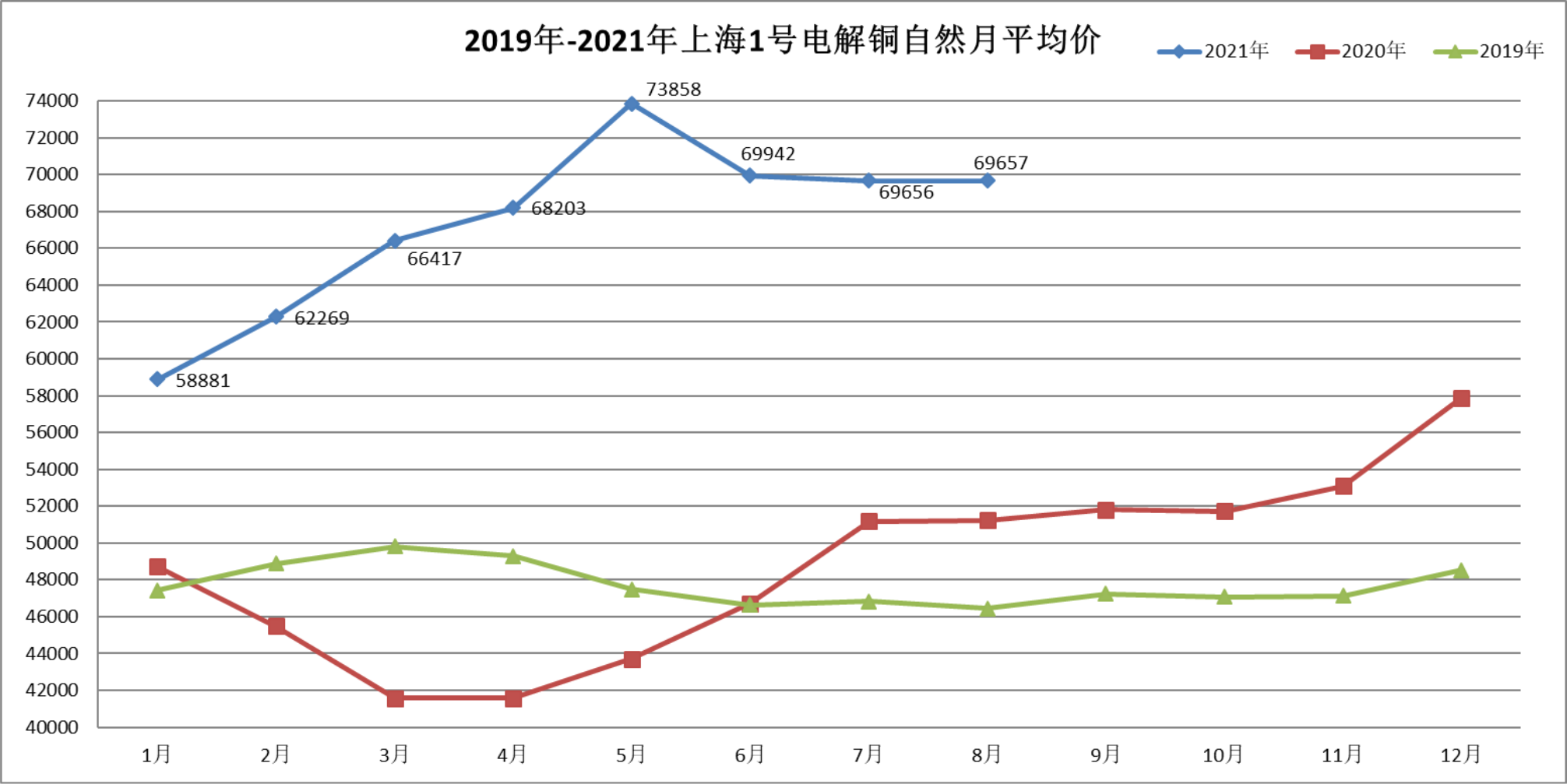

一、行情回顾

2021年1-5月铜价重心大幅上移,在5月上旬沪铜和伦铜都持续创出新高,5月下旬开始走低,6-8月持续在70000元/吨左右震荡。具体受几个因素影响:

1、美联储政策的转变

在宏观方面,6月初世界银行发布新一期的全球经济展望报告,将2021年全球经济增长预期由年初的4.1%上调到5.6%,中国增长预期上调到8.5%,前次预期是7.9%,美国和欧洲增长预期分别为6.8%和4.2%。世界经济正向好发展,但这是在全球大放水的基础上实现的,天量流动性导致的通货膨胀已经显现。因此,在经济和就业恢复之后,美联储政策将进行改变。6月美联储已经超出市场预期向市场传递收紧信号,未来政策收紧是必然,对铜价等大宗商品和贵金属而言产生压力也是必然。

2、铜的供应量有增长

在上半年海外矿山生产持续紧张,5月份开始缓解,TC价格触底反弹,从最低点开始上浮超过60%,已经接近炼厂的生产成本线。另据 FSCRIR的最新报告,由于大量新项目上线以及新冠肺炎疫情封锁令去年产量下降导致基数效应较低,预计今年全球铜矿开采量将增长7.8%,在铜价和需求上涨的支持下,今年投产的新项目将在未来几年保持强劲的生产,大多数新项目将在非洲和澳洲投产,智利部分原油铜矿将进行扩张。总体来看,全球铜矿产量将同比增长7%,近2/3的增量在下半年释放,下半年铜矿供给紧张局面将有明显缓解。

3、高铜价抑制下游消费

上半年铜加工市场整体表现较弱,铜材开工率整体表现弱于往年,尤其是线缆企业开工率表现不佳,高铜价已全面渗透传导至终端电力行业,全面遏制电力消费,国内家电出口回落,基建投资减少,房地产市场受到政策压制,仅维持刚需支撑,汽车市场仍受“缺芯”问题影响,海外美国房地产市场环比走低,欧洲在开放之后疫情影响可能加大,尤其是在相关救助政策结束后对耐用品的消费将明显走低,整体需求难言乐观。

4、新能源刺激铜需求

为了达成碳中和目标,全球市场对于光伏、风电和新能源汽车市场的投资大幅增加,能源转型趋势将有利于一些金属,特别是铜、镍和锂。据估算,预计到2025年,新能源市场所带来的铜需求增量有望超过300万吨,根据历史供需平衡和铜价估算,1%的供需变化大约引起5%左右的价格变化,在远期新能源需求较为确定的情况下,铜需求持续看好。

二、行情展望

宏观因素、美联储政策和铜矿供给是导致铜价回落的主要因素。展望第四季度,随着全球行年会的靴子落地,在利空因素宣泄后,铜价仍维持高位震荡,且存在进一步上行的空间。

供应端,智利国会参议院矿业委员会以3票对2票批准了一份关于铜矿特许权使用费的立法草案,提议的铜矿许可费增长到 82.3%,可能使该国成为全球矿税最为沉重的铜矿国,在长周期提高全球铜矿成本。

近日国家发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,包括云南、广西在内的九省能耗强度同比不降反升,预计政策压力下,未来限电对冶炼端的扰动仍将持续。随着“金九银十”消费旺季到来,供求将失衡,支撑铜价。

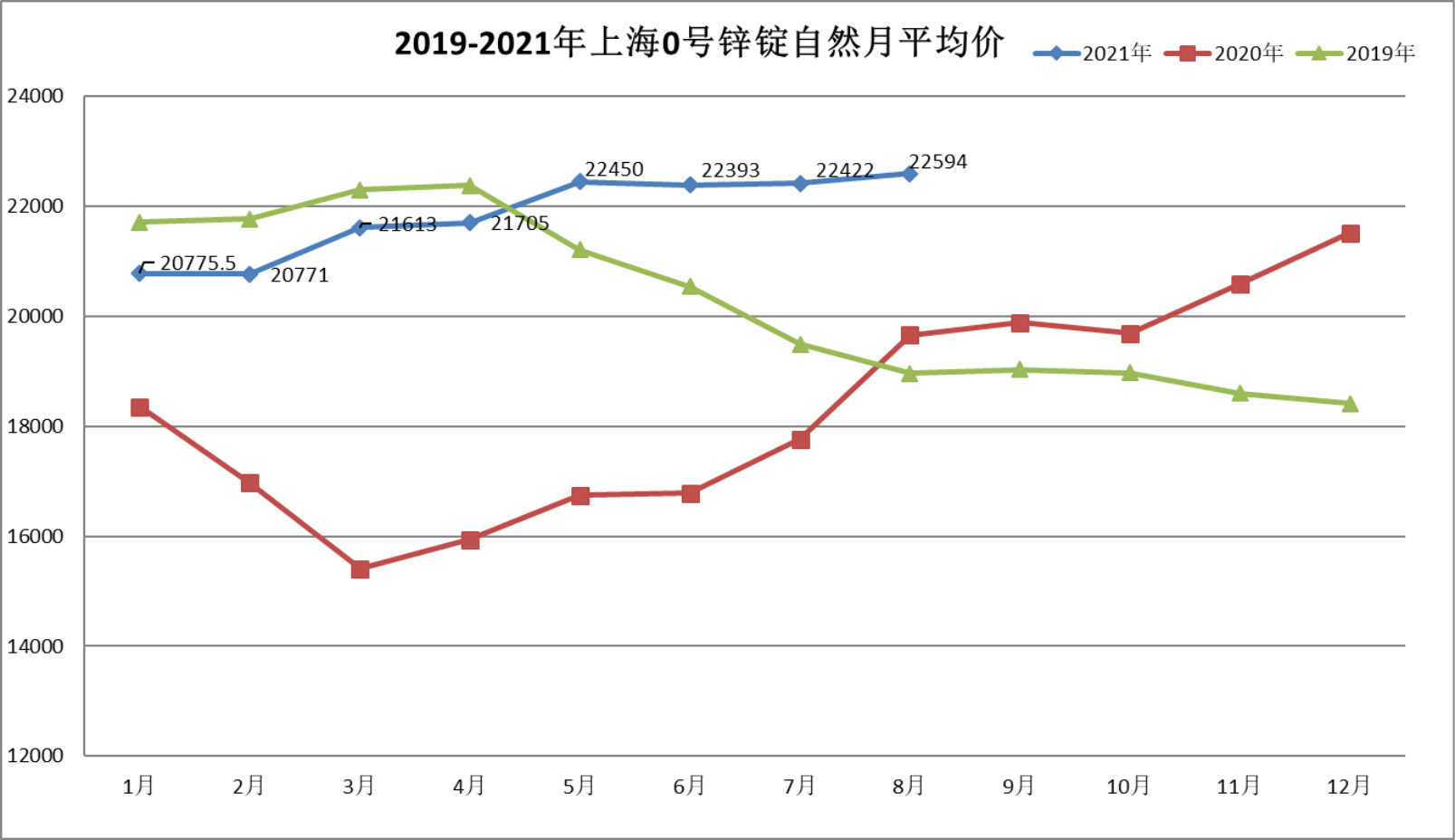

一、锌价的行情回顾和展望

2021年1-5月锌价整体呈现先抑后扬的行情,6-8月呈现稳步上升的行情,涨幅小,趋势向上,在21000~23000元/吨区间波动。主要原因是宏观面和基本面均处于矛盾僵持的状态。具体如下:

1、美联储货币政策的摇摆

随着美国经济的进一步复苏,美联储货币政策大概率在下半年收紧,但疫情反复之下节奏仍在时不时释放偏鸽派节奏,美元指数震荡反复,宏观情绪相对略偏暖,但8月仍存在释放未来货币政策调整的信息可能性,不过相对其它有色来说,锌市场的金融属性较弱,受流动性影响相对较小,跟随波动。

2、供应端释放产能

从全球市场来看锌无疑处于大的供给周期之内,下半年以来海外矿山持续释放,暂未到受到delta疫情影响,预计年内增量有望达40万吨。国内甘肃等地冶炼厂夏季集中检修,云南、河南、湖南等地限电影响部分冶炼厂生产和开工,锌锭生产受到一些影响,但国家连续的抛储,弥补了由于暑期限电等因素导致的冶炼减量,对国内供应形成了补充。

3、各地频发小范围疫情,扰动上下游

5月广东、7月江苏、湖南、9月厦门、黑龙江,出现不同程度的疫情,在一定程度上对锌的上下游都造成扰动,锌市处于供需双弱的状态。

综上所述,疫情对全球金融经济的影响继续减弱,局部疫情风险影响相对有限,在维持宽松的经济政策不变、以及经济强劲复苏的预期下,锌价维持震荡上扬趋势。此外,国内双碳目标下的能耗双控压力升温,近期发改委《2021年上半年各地区能耗双控目标完成情况晴雨表》,云南、广西等冶炼大省因能耗强度不降反增被列为一级预警,预计未来政策端对冶炼的扰动仍将持续。

二、锌源添加剂的行情回顾和展望

1、行情回顾

氧化锌和硫酸锌的原料都是次氧化锌、锌渣、烟道灰等含锌物料,5-8月氧化锌价格相对平稳,硫酸锌价格稳中有涨。

2、行情展望:上涨

(1)限电限产,原料上涨:8月份发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,从能耗强度降低情况看,今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,全国节能形势十分严峻。中秋节前后,“限电”全面升级,企业生产受限,基础化工原料如硫酸、纯碱等暴涨,带动生产成本上涨。

(2)能源风险,开工受限:今年以来动力煤的供应量增长显著慢于需求,前8个月原煤产量同比增长仅4.4%,当前库存不断降低,已触及历史低位,且市场预计,四季度面临冬储补库及取暖季,基本面紧张情况难以缓解。能源紧张将影响企业正常开工,同时也带动生产成本上涨。

(3)饲料旺季,需求利好:从9月份开始进入饲料行业旺季,工业方面主要是橡胶陶瓷也进入生产旺季,供求失衡会推动价格上涨。