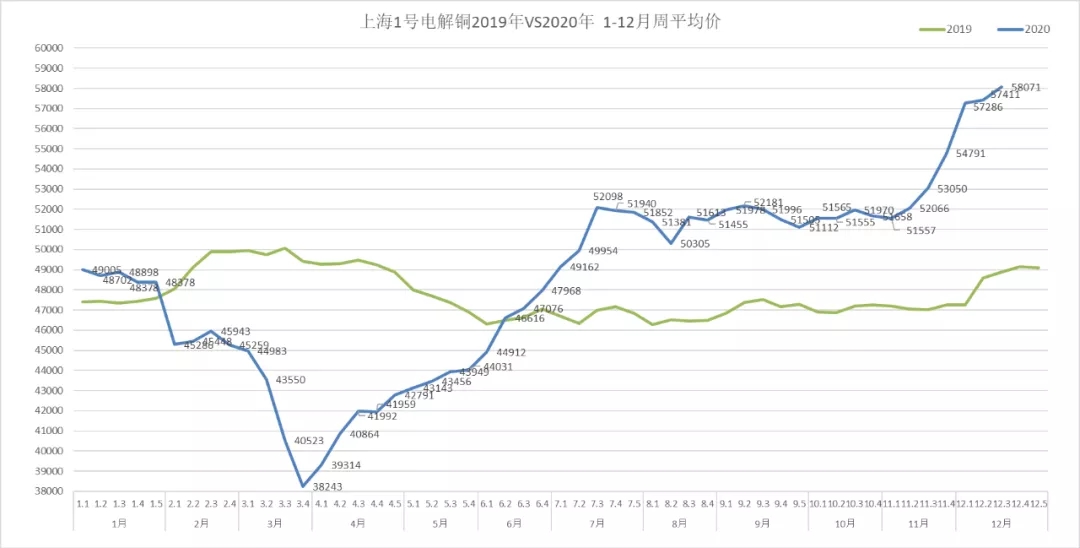

一、上周行情回顾

上周铜价继续上涨,突破59000元/吨关口,达59600元/吨,创近七年新高。主要原因如下:

1、欧美流动性进一步释放使市场通胀预期升温:12月17日美联储公布12月利率会议决议,会议维持利率水平不变,每月1200亿美元QE速度不变,亦未调整债券购买期限。之后鲍威尔新闻发布会上提到对未来加快QE及调整债券购买期限持敞开态度,高于市场预期。12月22日美国众议院与参议院先后投票通过一揽子综合法案,包括约9000亿美元的纾困计划和1.4万亿美元政府拨款。此外,欧洲央行再度放宽货币政策,将紧急购债计划规模由此前的1.35万亿欧元扩大至1.85万亿欧元,延长实施期限9个月至2022年3月。充裕的流动性为有色金属提供上行动能。

2、疫情形势依然严峻,但疫苗乐观预期令市场对疫情忧虑大大降低:上周美国开始第一批新冠疫苗接种;英国自12月8日疫苗接种项目启动以来,到12月21日已有50万人接种了新冠疫苗;俄罗斯、巴西、加拿大等国家也将在明年批准和接种疫苗。随着疫苗的推出和接种,市场对明年经济复苏预期强烈。

3、库存持续下降,支撑铜价:供需方面,2021 年铜精矿长单 TC 为 59.5 美元/吨,较前值下降 2.5 美元/吨,表明市场预期明年铜矿供应延续紧俏格局,尽管明年矿山增量料高于冶炼厂,但当下铜矿现货加工费持续处于 50 美元下方,且今年铜矿库存消耗,因此明年长单加工费反而较今年下滑,且基本符合市场预期。目前沪铜库存达到近六年低位,对铜价支撑较强。

4、中国经济稳定恢复,制造业景气度提升:在需求端,作为最重要的需求国家,中国目前对于新冠疫情的控制最为有效。故此预计国内经济活动持续复苏的概率较大。如此前,国家电网将2020年电网投资计划定在4600亿元,不过就目前情况来看,电网实际投资额度完成进度远未达标,故此后同样存在赶工的可能性。此外在新能源汽车板块方面,同样对于铜价格的需求存在一定的支撑力度。

二、本月行情预测

1、英国新毒株引发市场避险情绪升温,全球资本市场大面积下跌:本周英国宣布发现变异病毒,其传染率较传统病毒增加70%,英格兰宣布严格封锁,其它欧洲国家停止了与英国的交通。市场后期担忧主要存在两个方面,一是英国疫情快速发展的情况是否蔓延至其他国家,二是新冠肺炎疫苗的有效性。如果英国疫情蔓延至其他国家并且疫苗有效性不断遭到质疑,将对近期欧美偏暖的经济复苏预期造成打击,对商品价格有利空影响。

2、流动性宽裕支撑铜价:美联储最新的FOMC决议更新了对QE的前瞻指引,表示当前每月1200亿美元的QE将持续,直至“通胀目标和充分就业取得实质性进展”;预计美联储欧美央行在2021年依然将向市场注入可观流动性。当前美元指数偏弱,也会对铜价提供支撑。宏观及供需对铜价均有支撑,仍然看多铜价,但短期铜价临近阻力位,预计高位震荡。

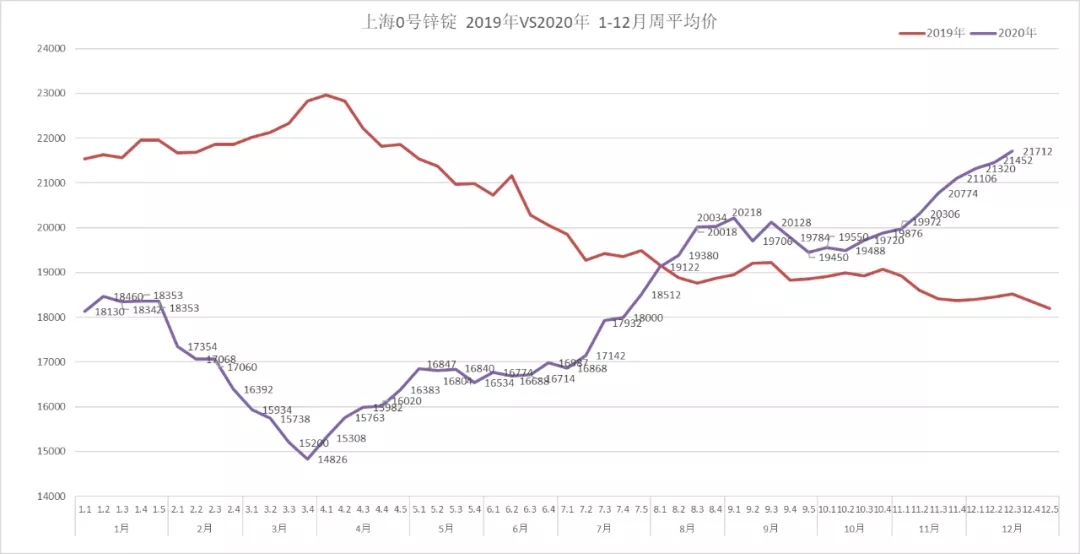

一、上周行情回顾

上周锌价继续上涨,主力合约一度触及22300元/吨,为今年新高。主要原因如下:

1、美联储继续维持宽松预期:在全球流动性宽松的背景下,市场对于经济复苏的预期向好。上周美联储12月利率决议强化“放水”承诺,并上调2020-2022年美国经济预期,美联储主席鲍威尔称仍可扩大购债力度。放水导致美元指数持续疲弱,一度跌破90关口,美元弱势将利于金属偏强运行。

2、锌矿供应偏紧,海外恢复不及预期:近日韦丹塔南非矿有望恢复生产,然供应端紧张格局短期难以有效缓解,原料偏紧预期或延续至明年一季度。此外,由于国产锌精矿TC不断下跌,截至12月18日,国产锌精矿加工费为4150元/金属吨,创2018年9月中下旬以来新低,锌矿供应仍然偏紧,一定程度上支撑锌价。

3、欧美经济逐渐复苏:从欧美主要发达国家公布的12月制造业PMI初值数据来看,其中欧元区12月制造业PMI初值录得55.5,美国12月Markit制造业PMI初值录得56.5,环比下降0.2个百分点。由此可见,欧元区制造业超预期反弹,随着欧洲疫情初现拐点,经济复苏的脚步有所加快;另一边美国的疫情仍在高峰,不过制造业仍在繁荣区间运行,但是消费端,零售销售月率出现超预期下滑。

4、国内经济持续增长:据中国汽车工业协会发布的数据显示,11月我国汽车产销量均创年内新高,分别完成284.7万辆和277.0万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。截至11月,我国汽车产销已连续8个月实现增长。此外,基建和房地产作为锌主要的终端需求,国内锌消费保持较强韧性凸显。

二、氧化锌和硫酸锌

1、氧化锌终端支撑,价格上涨:受锌锭价格的持续上涨,氧化锌生产厂家均上调产品价格,且终端支持,供不应求。工业方面主要是轮胎橡胶需求强劲,饲料方面已进入年底旺季,整体尚有较强支撑。后市仍持乐观态度。

2、硫酸锌厂家停工,货源紧张:近期由于硫酸锌主厂区受环保影响,多数厂家停产尚不确定,供不应求的状态将持续至春节前。