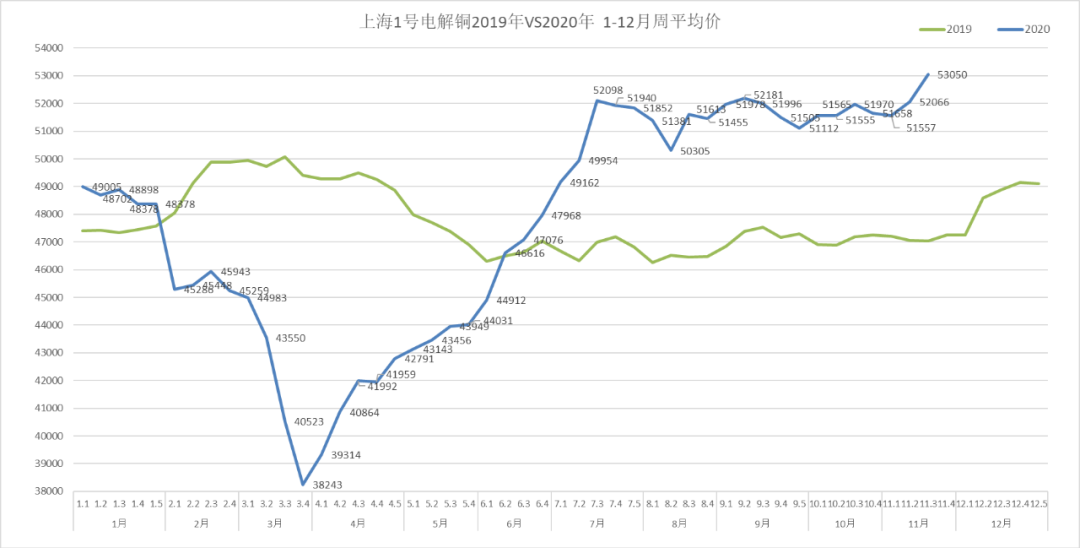

一、上周行情回顾

上周铜价站稳52500元/吨后继续拉升,主力合约刷新2018年1月以来的新高点,主要原因如下:

1、宏观方面,疫苗利好消息不断:辉瑞继上周传出疫苗有效性达90%利好消息后,首席执行官Albert Bourla在11月18日表示,辉瑞已在疫苗积累足够的安全性数据,并准备向美国食品药品监督管理局(FDA)申请紧急使用授权。美国另一家制药厂Moderna也在11月16日宣布,其第三期临床试验的初步结果表明,疫苗有效性超过了94.5%。而美国国家过敏症和传染病研究所所长福奇(Anthony Fauci)表示,美国民众很可能会在12月尾就能开始接种疫苗。11月23日英国牛津大学和阿斯利康制药公司(AZN)宣布,他们的候选疫苗在两个大规模试验中显示出70.4%的有效性。报告称,疫苗的有效性依接种剂量多寡而有所不同。如果首次使用较低的剂量、再进行第二次全剂量接种,则有效性可达90%。疫苗不断推出利好消息,令市场对疫情担忧降低,乐观情绪利好铜价。

2、美国政局稳定,进入权力过渡阶段:11月初美国大选结束后,特朗普频频质疑各州的计票结果,并在全国范围内发起了一场声势浩大的法律战。权力交接进程也因此拖延了数周,使得拜登在新冠疫苗和其他关键问题上无法插手。随着美国各州相继确认拜登的胜选结果,特朗普在此时同意进行权力交接,似乎也意味着他已经意识到了选举之路将迎来“大结局”。11月23日美国总务署(GSA)正式通知当选总统拜登称,在现任总统特朗普的支持下,政府过渡程序已经得到批准。这一消息消除了部分美国大选结果的不确定性,提振市场情绪。

3、原料供应偏紧,库存持续下降:下半年TC运行区间基本位于50美元/吨之下,秘鲁产量迟迟未完全恢复正常,市场上铜精矿货源偏少。SMM调研上周三地社会库存环比减少2.38万吨至21.87万吨,社会库存已连续6周下降,连续两周降幅超过2万吨。另SHFE库存环比减少21183吨,库存量连续下降至10万吨以下低位。库存持续走低,为铜价带来支撑明显。

4、中国10月工业生产增速好于预期:中国公布的10月主要经济数据显示经济超预期强劲,特别是投资稳定加速,制造业投资恢复,以及消费恢复加快。10月份,规模以上工业增加值同比实际增长6.9%,增速与9月份持平。从环比看,10月份,规模以上工业增加值比上月增长0.78%。1—10月份,规模以上工业增加值同比增长1.8%。分产品看,10月份,612产品中有427种产品同比增长(9月份为426种)。钢材11848万吨,同比增长14.2%;水泥24100万吨,增长9.6%;十种有色金属545万吨,增长9.0%;乙烯202万吨,增长16.5%;汽车248.1万辆,增长11.1%,其中,新能源汽车16.5万辆,增长94.1%;发电量6094亿千瓦时,增长4.6%;原油加工量5982万吨,增长2.6%。

5、上海期货交易所开通国际铜期货:作为我国首个拟以“双合约”模式运行的国际化期货合约,国际铜期货合约自11月19日起在上期能源挂牌上市。国际铜期货是以人民币计价,境外客户可以直接参与。对于推动人民币国际化、提升上海作为国际金融中心的地位具有非常重要的意义。

二、本月行情预测

受全球新冠疫情影响恶化,今年一季度铜价大幅下跌;二季度随着中国疫情得到控制、需求恢复,欧美经济逐渐重新开放,以及各主要经济体推出超常规刺激政策,铜价大幅回升,收回疫情发生后的全部跌幅。下半年以来全球制造业持续复苏,铜价延续偏强走势。近期铜价在拜登确认胜选、RCEP签订、疫苗即将推出、国际铜期货上市等利好下提振,突破前期52500元/吨压力位后,形成上冲动能,宏观利好推升市场乐观情绪,预计铜价仍震荡走强。

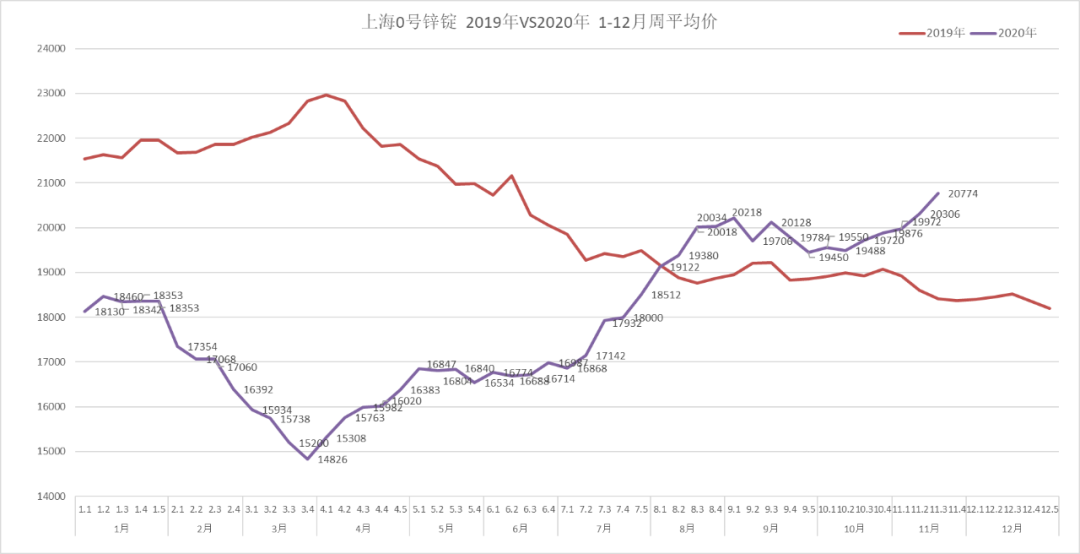

一、上周行情回顾

上周锌价继续震荡上涨。主要原因如下:

1、受中国需求前景乐观推动:中国10月工业生产增速好于预期,反映出中国金属消费强劲。1-10月,全国固定资产投资同比增长1.8%,比1-9月回升1个百分点。10月,社会消费品零售总额同比增长4.3%,较9月加快1个百分点;规模以上工业增加值同比增长6.9%,持平于9月。

2、15国签署RCEP,助力“双循环”落地:15个成员国均承诺降低关税、开放市场、减少标准壁垒,这将有利于加速区域经济复苏发展。未来,我国在东亚区域内的贸易将更加顺畅,区域间合作将明显加强,中国家电的出口有可能迎来大爆发。同时,在当前全球贸易摩擦比较严峻的背景下,中国签署RCEP,有利于改变投资者对全球贸易的悲观预期,提高市场的风险情绪。

3、矿厂突发事故,加剧锌矿紧张:上周韦丹塔的子公司韦丹塔锌国际公司(VZI)旗下矿山南非开普省的甘斯堡露天矿发生工程故障,已暂停所有采矿活动,该矿每年将生产25万铅锌金属吨精矿。该矿的停产加剧了矿端供应偏紧,而冶炼端,目前冶炼厂检修增加,12月也有部分冶炼厂存在检修减产计划。

4、基本面持续改善预期升温:市场预期未来终端消费依然存在改善可能。基建方面,政府债券融资同比大幅增加,10月社融增量超预期。根据央行“保持货币供应与反映潜在产出的名义国内生产总值增速基本匹配”的论调,明年社融增速可能保持在12%—13%的区间,预计和今年的水平基本相当。从9月份开始,各地方已陆续下发提前储备明年专项债项目的通知,由此推断明年上半年社融增速有可能维持偏高速度,对基建投资拉动效果将更加明显。同时,新基建持续发力,亦能够带动基本金属的需求。海外需求方面,从广东和福建地区的出口订单来看,有些企业订单已经排到明年3月。疫苗大面积使用后,海外订单还将出现较为明显的回升。

二、氧化锌和硫酸锌

1、氧化锌终端支撑,价格上涨:受原材料价格的持续上涨,多数厂家纷纷上调氧化锌价格,且终端支持,产销两旺。工业方面主要是轮胎橡胶需求强劲,饲料方面已进入年底旺季,整体尚有较强支撑。后市仍持乐观态度。

2、硫酸锌厂家停工,货源紧张:近期由于硫酸锌主厂区受环保影响,多个厂家面临停产整顿,库存硫酸锌产品有限。供求短期失衡引起硫酸锌价格迅速反弹,预计一段时间内将维持供应紧张态势。