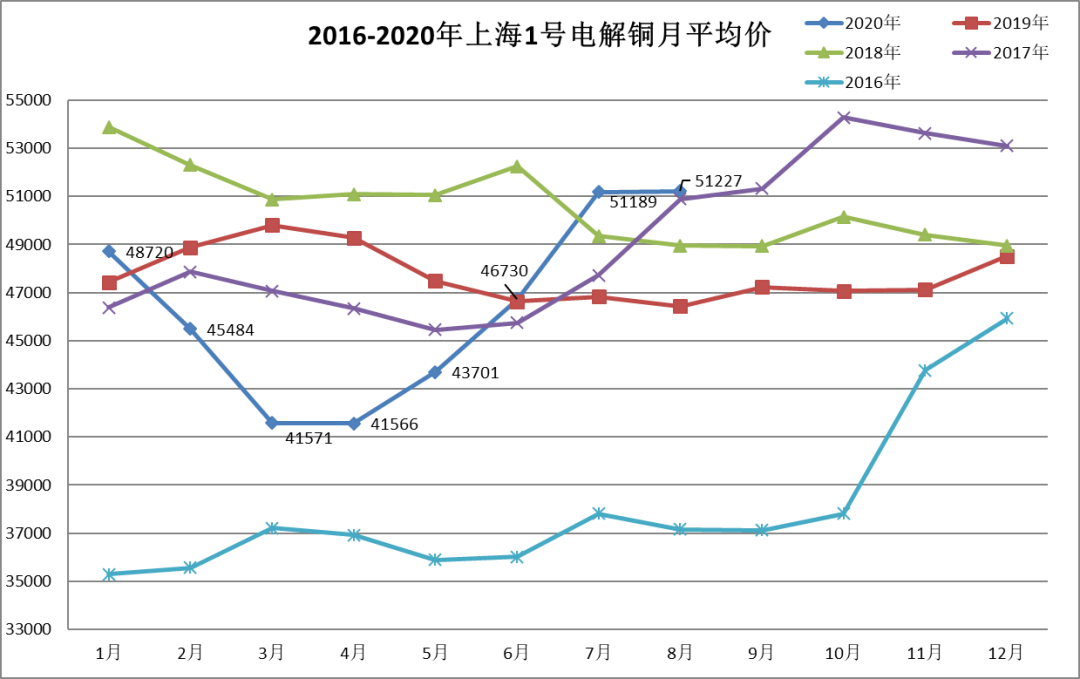

一、上月行情回顾

8月铜价先抑后扬,整体呈高位震荡走势。

1、8月份上半个月铜价震荡走弱,数次跌落5万后获得支撑

主要原因在于:

(1)货币政策仍处于宽松期,但边际有放缓迹象:8 月 7 日,美国未能就新一轮财政刺激计划达成一致,特朗普虽签署行政令延长部分救助措施,但力度远不及到期法案,两国国会谈判陷入僵持。财政刺激边际收紧。

(2)铜矿及电解铜供应回升:海外铜矿生产干扰因素下降,国内冶炼厂检修减少,因此铜精矿及电解铜供应均回升。

(3)消费淡季库存回升:国内处于消费淡季,铜管、精铜制杆企业开工率环比均回落,线缆企业订单减少,空调企业延长假期,国内库存持续回升。

2、8月下旬,铜价转向上涨

主要原因在于:

(1)宽松货币政策利好:8月27日晚,美国杰克逊霍尔全球央行年会(Jackson Hole)拉开序幕,美联储主席鲍威尔发表了“货币政策框架评估”的视频讲话,宣布调整货币政策框架,将采取平均通胀目标制,允许通胀率在一段时间内高于2%。美联储释放偏鸽讯号,美元货币宽松态势或有延续。

(2)美元下跌为有色金属提供支持:当前美元指数持续疲弱,一度逼近92,主要是美国疫情形势严峻程度居全球首位、欧盟逐渐复工且欧盟复兴基金缓解人们对欧元解体担忧、美联储扩表以及财政扩张均推高美元供给,美元的下跌趋势为铜市营造了乐观氛围。

(3)中美紧张关系稍有缓解:8月25日上午,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。双方就加强两国宏观经济政策协调、中美第一阶段经贸协议落实等问题进行了具有建设性的对话。双方同意创造条件和氛围,继续推动中美第一阶段经贸协议落实。

二、本月行情预测

海外矿山已基本恢复正常供应,由于秘鲁新增确诊病例增加,对生产影响仍存在一定不确定性,但预计不会出现二季度大幅减产行为。矿山及冶炼厂料呈现加速赶工生产状态。

美联储改变通胀预期,美元货币宽松态势或有延续,美元指数下方空间打开释放铜价及有色金属压力,结合国内传统工业旺季即将到来,电网及基建等行业铜需求预期增温或将推动铜价,带动市场资金入市形成更多趋势及突破,预计沪铜将以震荡偏强为主。

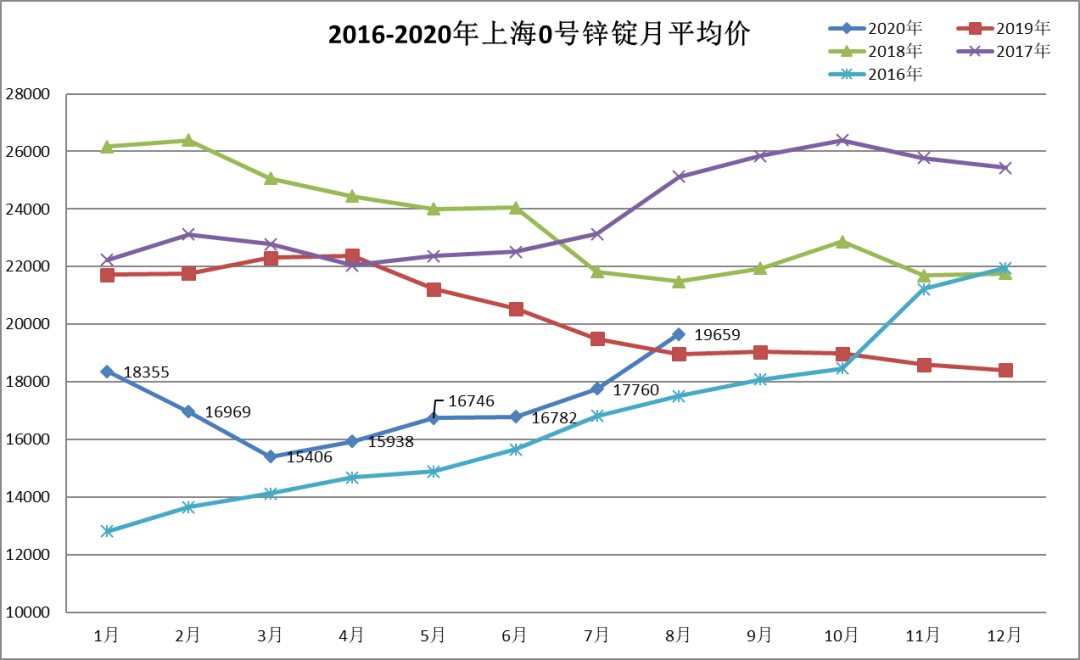

一、上月行情回顾

8月锌价持续走高,为连续第5个月上涨,且突破2万,创下一年来新高。

主要原因如下:

1、宏观面向好:疫苗研究取得进展,俄罗斯已经开始生产新冠疫苗,国内首个新冠疫苗专利获批,这些积极进展对市场情绪有一定的提振。

2、资金面宽松、美元指数走弱:美元指数从今年的高位103附近跌至了92附近,利好大宗商品和贵金属。

3、消费端回暖:2020年7月,国内汽车产销220.1万辆和211.2万辆,环比下降5.3%和8.2%,同比增长21.9%和16.4%。1—7月,汽车产销1231.4万辆和1236.5万辆,同比下降11.8%和12.7%,降幅比1—6月分别收窄5%和4.2%。家电行业情况大致类似。整体上,受疫情影响,全年汽车产量同比虽出现一定回落,但疫情冲击基本消失,“金九银十”即将到来,市场或许会有亮点。下半年国内消费依旧可期。

4、供应端恢复不及预期:据SMM调研,截至8月24日以来,国产锌精矿TC为5450元/金属吨,较之前最低位5000元/金属吨上涨450元/金属吨。然由于锌矿进口量增量不及预期,港口矿库存未见到明显累库,进口矿TC仍维持160-170美元/干吨。而进入8月后,由于大雨导致部分地区运输困难,部分炼厂锌矿到库有限,导致生产受限,叠加部分炼厂小规模检修,预计8月冶炼厂锌锭产量较7月小幅下降。

二、本月行情预测

1、锌价偏强运行:受益于国内基建内循环和经济复苏预期的刺激,在美元指数走弱和流动性宽松的背景下,镀锌市场消费超出预期的好,下游订单拿货积极,市场积极备战“金九银十”,基建稳步发力使国内消费改善预期进一步强化并推动锌价偏强运行。

2、原料上涨,成本不断提升:锌锭价格已站稳20000元/吨,吸引电镀锌、锌锭等行业开工率增加,次氧化锌及含锌废料的价格上涨,带动氧化锌和硫酸锌的成本上涨。

3、旺季来临,市场供需失衡:中央环保局陆续开展环保督察工作,部分生产企业停停开开生产不正常,或延期开工,氧化锌和硫酸锌库存减少;而9月饲料旺季来临,需求增加,预计氧化锌和硫酸锌后市仍有上涨空间。