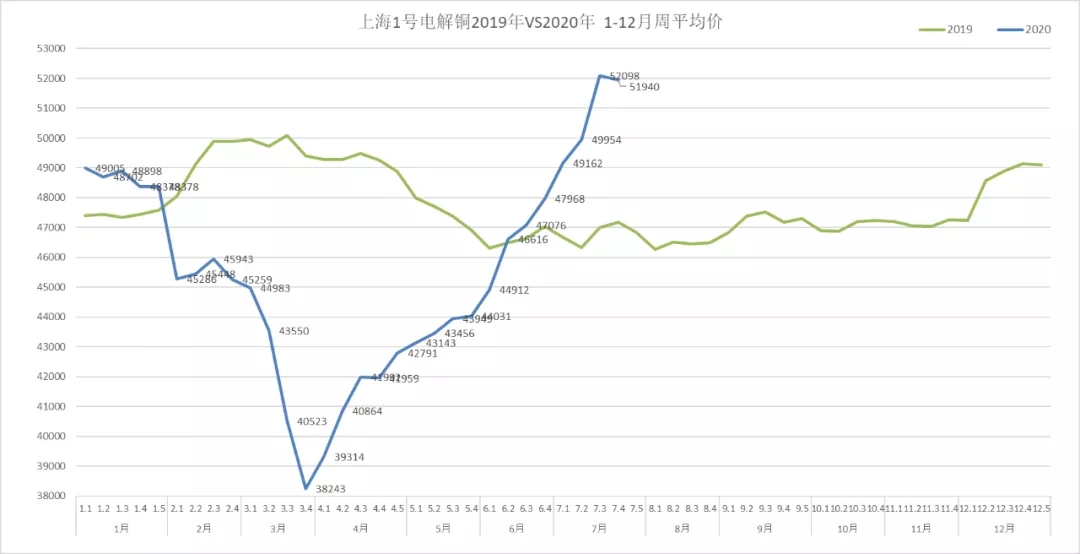

一、上周行情回顾

上周铜价高位宽幅震荡,始终未破5.1万。主要原因如下:

1、中美关系再起波澜

7月21日,美国突然单方面要求中方限时关闭驻休斯敦总领馆。7月24日中国外交部通知美国驻华使馆关闭美国驻成都总领事馆。在中国驻休斯敦总领馆关闭后,美国驻成都总领馆也在7月27日上午正式关闭,本就严峻的两国关系再因总领馆风波雪上加霜,令市场深感担忧。

2、货币政策宽松,通胀预期强烈

欧盟就7500亿欧元经济复苏支出计划达成协议,帮助成员国减小新冠疫情带来的经济下滑影响;美国参议院共和党人公布了1万亿美元的抗疫刺激计划,涉及一系列法案,拟削减补充失业救济金,向多数美国人发放1200美元的支票,以及豁免企业、学校和其他组织跟疫情有关的法律诉讼。同时由于美国疫情严重,市场关注联储会议是否会暗示进一步降低利率的措施。美元进一步走弱,下破95整数关口,引发市场对通胀大幅回升的强烈预期。

3、经济复苏增强投资者信心

从宏观层面来看,欧元区7月制造业PMI初值51.1,较前值回升了3.7个百分点,时隔一年半重回扩张区间,英国7月制造业PMI初值53.6,进一步扩大3.5个百分点处于繁荣区间,美国7月Markit制造业PMI初值录得51.3,虽低于预期,但也进入扩张区间运行。中国公布6月工业企业利润数据,同比增长 11.5%,增速比5月提高5.5个百分点,证实经济持续恢复势头。

二、本周行情预测

从宏观层面来看,欧美的新一轮经济刺激计划有可能提升市场的通胀预期,金价突破大涨,对铜价形成利好;但由于中美在外交、贸易上的博弈更加频繁,加重市场对于中美关系脱钩加速的风险担忧。预计铜价仍将维持震荡格局。关注7月28日~29日,美联储将召开为期两天的货币政策会议。

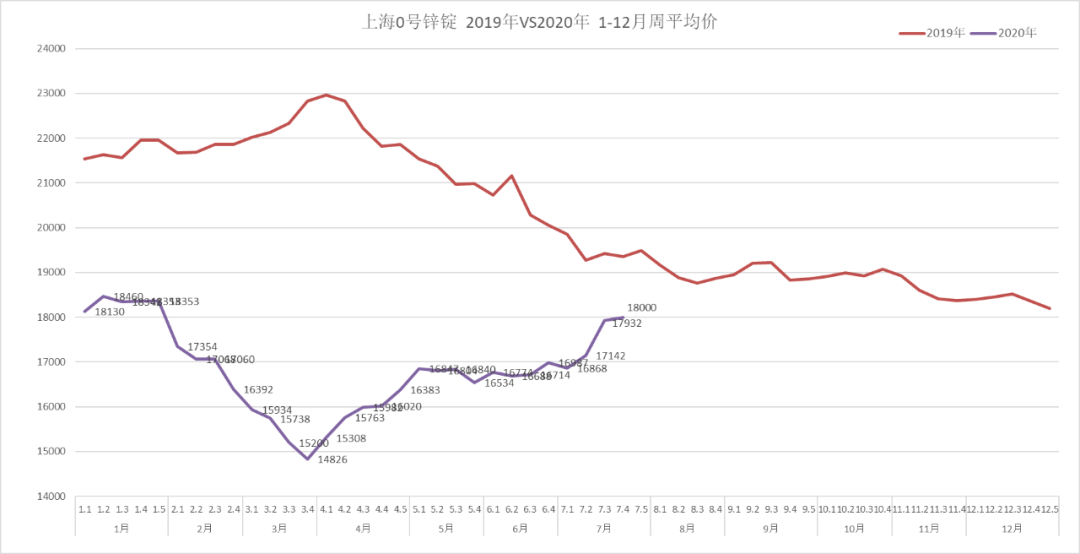

一、上周行情回顾

上周锌价延续上涨,期间受中美关系影响略有回调。但锌市场本身受益于国内基建内循环和经济复苏预期的刺激,因而整体呈现了前高后低的走势。中美贸易摩擦的负面影响可能常态化,市场将对此逐步消化。整体而言处于高位震荡偏强。

1、锌精矿供应:全球矿商为了回笼资金流货源供给速度预计将持续抬升,但是运输和进口环节仍受限制。值得注意的是,矿端可能会因为地缘政治、疫情蔓延和逆全球化等因素出现突发问题,成为后续锌价上行行情的导火索。

3、海外需求方面:随着海外国家陆续重启经济,其中压铸锌合金与氧化锌东南亚地区订单有所改善,带动其板块开工率有所回暖。

综合来看,虽然目前消费复苏缓慢,但远期消费可期,叠加国家相关政策刺激基建发展,未来锌消费值得期待,但供应端增量抑制锌价上涨,预计锌价维持震荡上涨趋势。

二、氧化锌和硫酸锌

1、高温季节,检修停产:7-8月是传统淡季,也是部分生产企业放高温假和设备检修的时间,氧化锌和硫酸锌的整体库存不大。

2、供求失衡,涨价在即:锌锭价格接近18000元/吨,吸引电镀锌行业开工率增加,次氧化锌及含锌废料的价格上涨,带动氧化锌和硫酸锌的成本上涨。随着生产企业停产增加,氧化锌和硫酸锌开始逐步提价,预计后市仍有上涨空间。