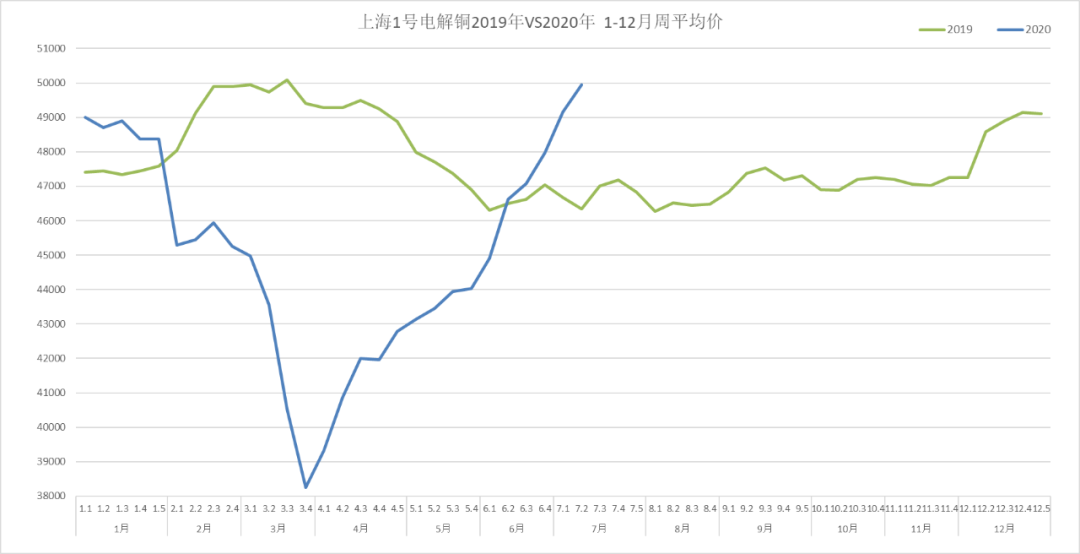

一、上周行情回顾

上周铜价再度大幅走高,本周一较上周一涨幅接近8%。已收复疫情以来的所有失地,并触及自2018年6月以来新高。主要原因如下:

1、全球货币放水,市场流动性大幅提高,通胀预期凸显商品金融属性

上周,央行公布我国6月社会融资规模增量为3.43万亿元,6月M2货币供应量同比增加11.1%均高于预期值,显示国内货币政策仍偏向宽信用。

2、经济复苏增强投资者信心

上周,A股市场强势上涨,从7月1日上证综指以2991.18点开盘,到7月13日3443.29点收盘,涨幅15%。而6月的PMI等宏观数据也显示了积极恢复的信号,市场普遍对下半年复苏持有较好预期。

3、海外矿山供应风险推高铜价

以智利为首的南美国家疫情持续发酵,据报道,智利国家铜业(Codelco)已经有2843名工人感染了新冠病毒。此外,智利Zaldivar铜矿工人罢工投票已经通过,Centinela铜矿工会投票决定罢工。鉴于疫情形势严峻,后续铜矿山薪资协议谈判均存在较大不确定性。供给端持续紧张,支撑铜价高位运行。

4、国内电解铜产品减少助力铜价上涨

6月中国电解铜产量环比减少1.42%至75.92万吨,预计2020年7月国内电解铜产量将继续减少2.79% ,至73.80万吨,供给紧张担忧情绪仍存,为铜价上涨提供了动能。

二、本周行情预测

1、铜价上涨因素

宏观经济持续宽松叠加基本面利好,是本轮铜价上涨的主要原因。从各国持续猛烈的货币及财政刺激看,托底经济的决心很明显,全球经济大概率延续持续复苏态势。全球整体铜库存降至近几年低位水平。在需强供弱的格局下,短中期铜价易涨难跌,价格重心或进一步上抬。

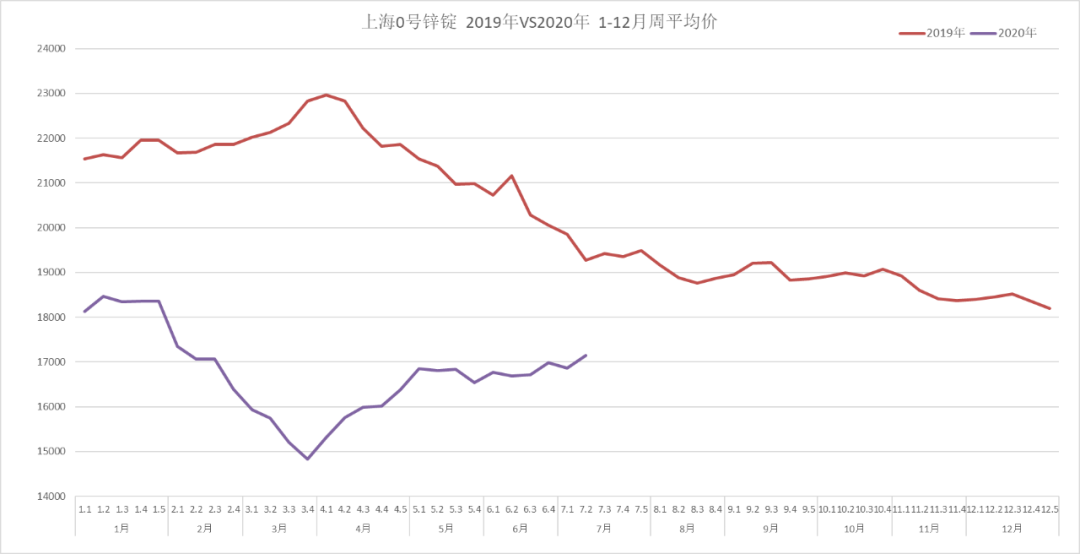

一、上周行情回顾

上周锌价再度走高,本周一较上周一涨幅接近7%。主要原因如下:

1、宏观面利好锌价

2、供应端利好锌价

3、消费端利好锌价

4、外围不确定因素

二、氧化锌和硫酸锌

1、淡季来临,检修增多

7-8月是传统淡季,也是部分生产企业放高温假和设备检修的时间,氧化锌和硫酸锌的整体库存不大。

2、锌价上涨、后市可期

锌锭价格接近18000元/吨,吸引电镀锌行业开工率增加,次氧化锌及含锌废料的价格上涨。预计旺季来临,需求回暖,氧化锌和硫酸锌将逐步提升价格重心。