一、宏观面

1、各国经济重启

2、宏观氛围逐渐转暖,市场风险偏好回升

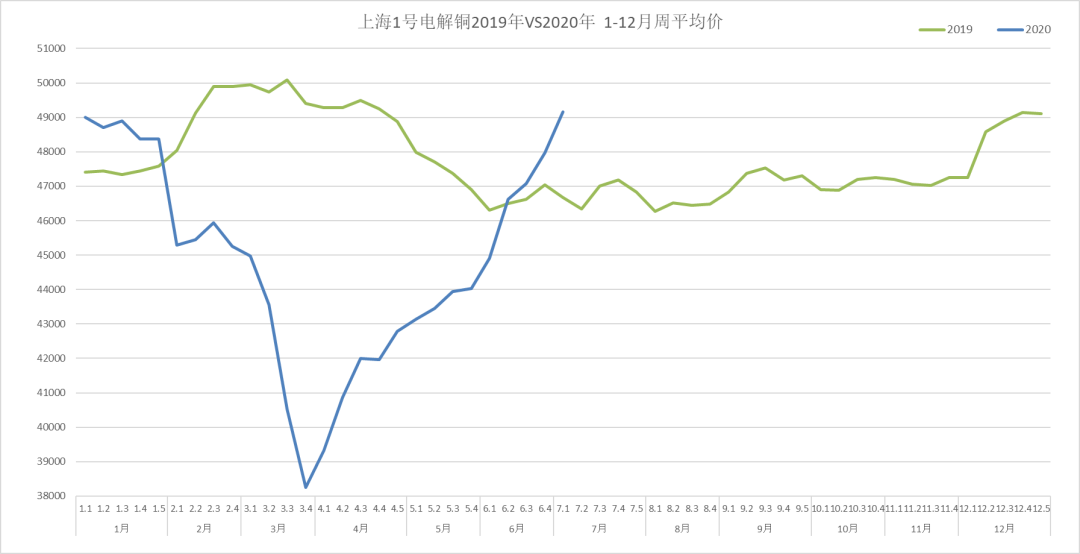

二、供应端

1、铜矿供应减少

5月,秘鲁采矿业逐步开始运营,墨西哥、厄瓜多尔、玻利维亚和加拿大部分地区的矿山开采量缓慢回升,但进口铜精矿加工费持续处于回落趋势。这与近期南美地区疫情持续恶化有关:智利矿山断供风险较大,秘鲁宣布将国家紧急状态延长至7月31日。疫情专家提醒要做好疫情“二次暴发”的心理准备。因此,市场预计三季度铜精矿供应将会减少。

2、国内废铜供应量减少

由于疫情影响,欧美国家电器及汽车等更换频率放缓,废铜出口数量相应减少,国内废铜供应量也会下降。

7月1日,再生铜(黄铜)标准已正式如期落地,有关部门正在加快推进相关资质认证据和监管措施出台工作,但距离实际可用仍需一段时间。业内人士对新标准在9月可用的预期较高,暂时还是依靠批文进口废铜。

三、消费端

1、第二季度消费回暖

4月、5月下游消费旺盛,一季度延后订单加快生产。6月下游电力消费走弱,家电、汽车消费进一步回暖。6月线上购物节的大力促销,造就了6月汽车及家电订单的火爆局面,但同时也提前部分透支了后续需求。

2、传统淡季来临

从季节性表现来看,7月为传统消费淡季,家电、汽车销量及电网投资将环比下滑。上周上期所库存增长14347吨至114318吨,国内铜库存迎来 3 月底以来首次增长。

四、预测

本周因全球央行宽货币宽信用带来的流行性宽松和通胀预期,带动风险资产整体走高,铜市场热炒南美因疫情导致当前该地区铜矿的供应中断风险上升,此外本周陆续公布的海外经济数据显示当前经济正从衰退中缓慢复苏,期铜整体重心上移。三季度或迎来本轮经济刺激政策的见效期,铜价有进一步走强的空间。

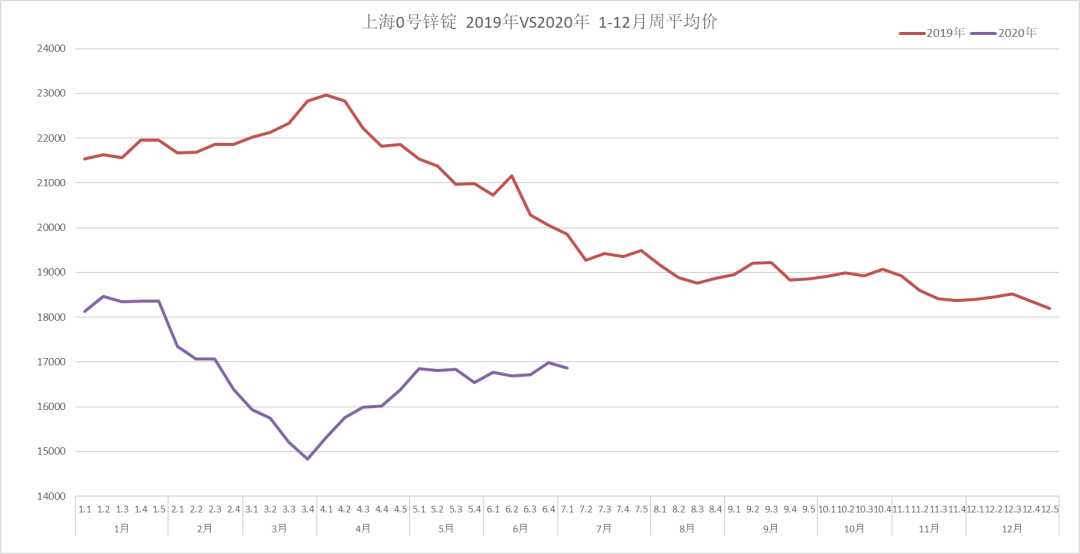

一、锌锭价格走势

1、宏观上,经济回暖,疫情反复

2、海外供应出现反复,国内炼厂复产提产

受疫情影响铅锌矿端的生产节奏仍有反复,但市场炒作海外矿产到港不足的影响已越来越小。而国内冶炼厂主要以复产提产为主,据悉汉中已经开始逐步提产,金鼎、陕西、蒙自等复产补回产量,兴安、铜冠检修结束,预计7月产量将环比增加。冶炼厂原料库存由低位回升,显示目前锌矿紧张局面较前期有所缓解,在远期进口矿恢复的预期下,部分冶炼厂上调加工费报价。下半年随着海外锌矿主产国疫情的缓解,给予供应端较大压力。

二、氧化锌和硫酸锌

1、淡季来临,需求低迷

2、政策引导、后市可期