一、上周行情回顾

上周铜价先涨后跌,周内振幅超2000元,周内多重利好推动铜市上涨,创出今年春节后新高。

1、美国失业人口数值大幅缩减,欧洲地区陆续重启经济

美国劳工部6月11日发布的数据显示,美国在截至6月6日当周初请失业金人数为154.2万人,低于市场预期,也低于前值,连续第10周回落。此外,美国5月PPI月率录得0.4%,高于市场预期,也高于前值,为2月以来首次录得正增长。

2、美联储延续“放水态势”

6月11日凌晨美联储公布6月利率决议,与市场预期基本一致,将维持基准利率在0-0.25%不变,点阵图显示零利率将至少持续至2022年。美联储主席鲍威尔称,本季度GDP降幅可能是有史以来最严重,美联储承诺将致力于使用所有工具。

3、南美矿山生产和出口恢复缓慢

疫情影响的焦点逐步转向南美、南亚及中东等欠发达地区,因欧美经济解封后全球经济特别是服务消费行业受疫情影响力度显著减弱,而铜市短期受到南美地区产业区域割裂的限制,供需结构性区域性出现紧张忧虑。

4、国内方面家电消费回暖,带动铜管企业开工,电缆企业用铜需求高企成为价格推动点之一

据SMM调研数据显示,5月份线缆企业开工率为 101.74% ,环比增加 1.30个百分点,同比增加 9.68个百分点。预计6月线缆企业开工率为 97.11% ,环比减少4.63个百分点,同比增加 7.41个百分点。

上周四受全球抗议引发的疫情二次爆发担忧,全球股市突发暴跌,打击铜市信心,价格快速回落。但整体来看,仍呈现上涨趋势。

二、本周行情预测

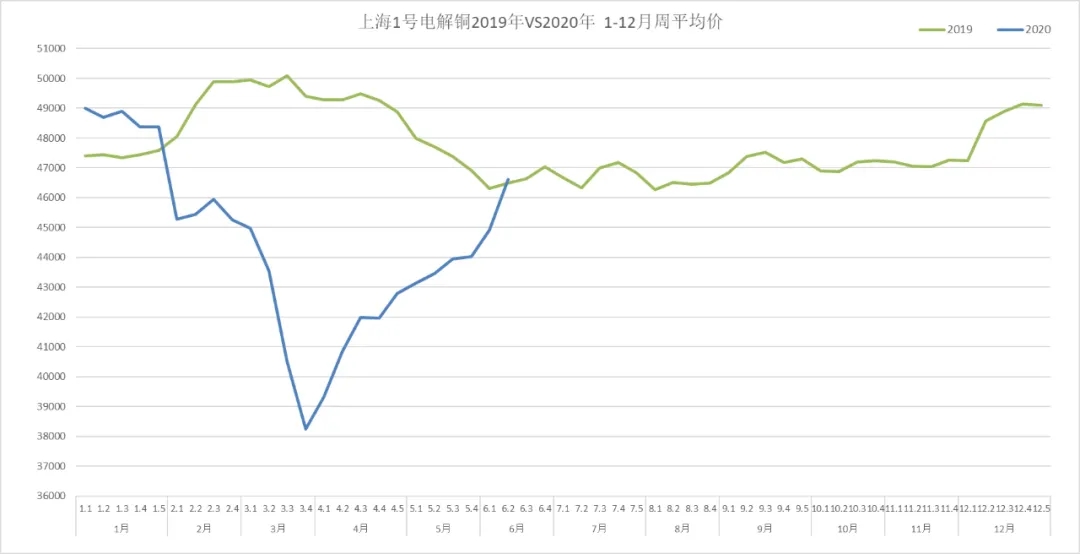

近期铜价强势表现主要原因有三点:首先是欧美正加大力度刺激经济恢复,全球流动性宽松预期,为此前反弹相对温和的铜价以补涨机会;其次是以南美为代表的铜资源主产区疫情大暴发,供应扰动因素为多头提供利好炒作题材;最后是全球铜库存整体处于低位。其中流动性充裕及智利秘鲁疫情可能再次影响铜矿生产,对铜价形成支撑。但在本周北京突然出现的本土新冠疫情将会影响到市场的乐观情绪。

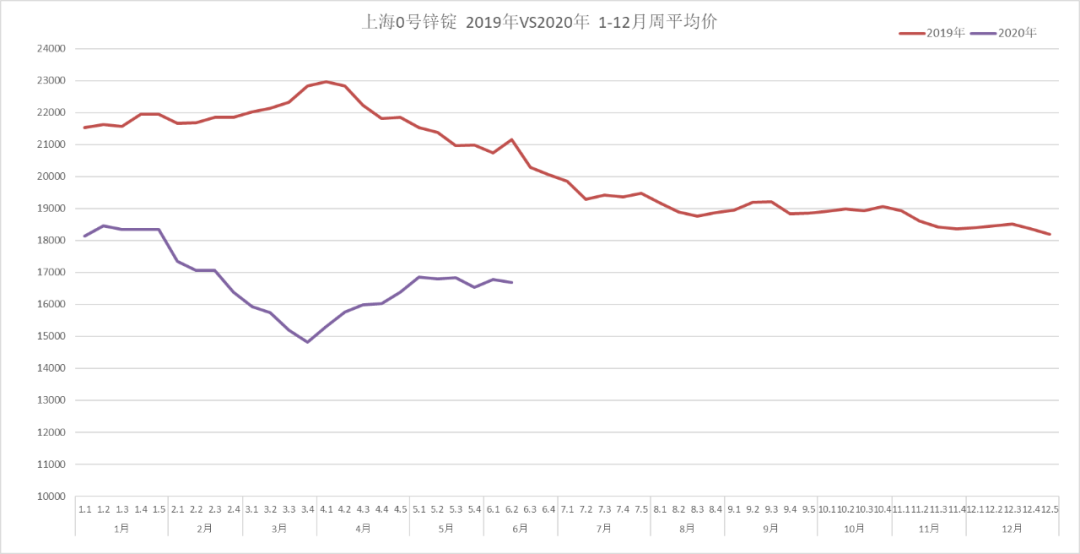

一、供求态势分析

秘鲁和墨西哥的采矿业活动已经恢复,国产矿和进口矿TC先后止跌,释放出原料供应由紧趋松信号。据SMM最新调研数据,当前国内冶炼厂原料库存水平保持在20—25天,锌矿供应短缺局面正在缓解。在当前的TC以及锌价水平下,冶炼厂到手加工费处于盈亏平衡状态,冶炼厂大范围检修的可能性较小,SMM统计的5月国内精炼锌产量47.41万吨,预计6月环比减少量0.46万吨,短期锌锭月度供应量将小幅波动。随着后期海运恢复,国内冶炼厂原料问题缓解,供应端有望重拾增势。

2、国内终端消费放缓

今年以来,锌消费增长点集中在基建板块订单支撑的镀锌结构件上,镀锌板方面受汽车消费下滑影响表现不振,而压铸锌和锌合金受海外出口订单取消、终端消费减弱因素影响一直表现低迷。汽车消费板块受政策刺激相继落地影响在逐渐回暖,预计将带动镀锌板消费回升。据中国汽车工业协会统计分析,2020年5月,汽车产销形势持续向好,环比均呈增长,同比增速明显高于上月。5月,汽车产销分别完成218.7万辆和219.4万辆,环比增长4%和5.9%,同比分别增长18.2%和14.5%,增幅比上个月分别扩大15.9和10.1个百分点。1-5月,汽车产销分别完成778.7万辆和795.7万辆,产销量同比分别下降24.1%和22.6%。而家电板块受海外需求以及国内房地产竣工增速放缓影响短期仍难有增量。整体来看,下游消费增量有限,而来自基建、建筑领域的减量将拖累整体锌消费。

3、海外需求正逐步回归

目前美欧经济正在重启,5月市场预期的海外消费增量并未如期而至,但进入6月份,欧盟经济刺激政策加码,特朗普签署执行令加快基建设施投资,海外消费复苏即将进入复苏轨道,当前LME现货溢价在平水附近波动,库存在上月大幅交仓后持续下降,现货端由宽松向紧平衡转换。同时从沪伦比值可以看出市场正在押注海外消费复苏,扣除汇率因素的沪伦比值在本月初开启下跌模式,内弱外强或在本月成为主导因素。

二、价格走势分析

整体来看,疫情阻断的冶炼厂原料供应正在恢复,原料市场紧张情况正在缓解;而国内下游消费正进入淡季,汽车消费回升带来的消费增量难弥补基建、房地产领域的消费减量。基本面渐显压力,锌价下方的支撑主要来自海外经济重启后一系列政策刺激托底锌消费。预计锌价继续高位震荡。