一、宏观面

1、海外疫情影响减弱:经过3月、4月的封锁防疫措施,全球疫情迎来拐点,逐步进入稳定期,多国相继宣布解除国家紧急状态,全球经济在“停滞”近2个月时间后重启。从高频经济数据来看,欧美5月制造业、服务业PMI虽仍处于收缩区间,但较前值回升。截止5月30日当周,美国首次申请失业金人数连续 9 周下降至 187.7万人。因此,我们看到全球经济仍然疲弱,但有触底反弹迹象。

2、多国开展经济刺激措施:如5月27日欧盟委员会通过了7500亿欧元的抗疫复苏法案,并酝酿未来七年总值1.1万亿欧元的欧盟预算及抗疫复苏基金。5月29日,我国央行再开展3000亿元逆回购操作,本周合计开展6700亿元逆回购操作,且全部实现净投放,规模上远超过4、5月定向降准释放的资金量。

3、原油暴涨:欧佩克减产协议正式实施,投资者对于供应严重过剩担忧明显缓解,美原油5月暴涨约73%,利好大宗商品信心回暖,对铜价有联动作用。

4、中美贸易摩擦升温:2020年是美国总统选举年,特朗普能否连任?中美关系前景走势不定。

二、供应端

1、铜矿供应紧张逐步缓解:海外矿业生产限制逐步放松,秘鲁的大型矿业公司将在6月初实现 100%运营,考虑到船期,国内铜矿供应短缺情况预计将于6月中下旬才能得到有效缓解。

2、废铜供应紧张有望缓解:自今年7月1日开始,再生铜资源政策将正式实施,届时符合标准规定的一部分高品废铜将可以作为一般商品实现自由进口。

三、消费端

1、新基建拉动消费增长:为对冲疫情对我国经济冲击,3 月下旬国家电网将2020年电网投资计划额由1月初的4080亿元上调至4500亿元,涨幅高达 10.3%。疫情延后的订单在第二季度赶工生产,基建加速落地,电力行业订单火爆。

2、白色家电海外订单减少,国内消费回暖:家电数据方面,4月产业在线空调、冰箱和洗衣机三大白电厂家销量增速降幅普遍收窄至-18.9%、-1%和-12.9%,均处负增长,但指向行业需求弱势改善。

四、预测

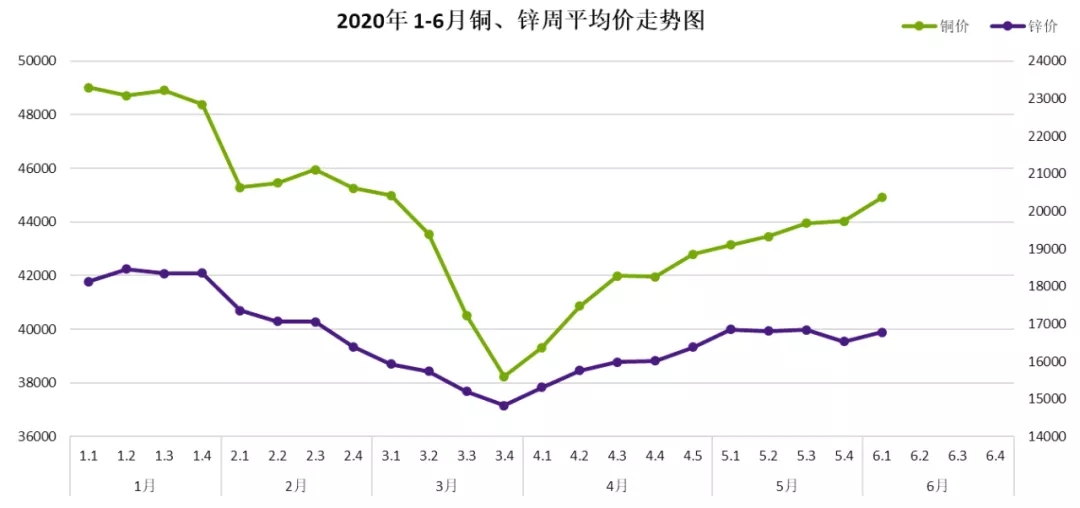

5月铜价延续反弹态势,已成V型反弹,月度涨幅千元左右。近期国内人大会议落幕,经济温和提振与长周期提振成为主体,市场对于企业复工复产及海外经济重启的乐观情绪进一步升温。宏观经济环境的持续改善,加速市场乐观情绪升温,支撑铜价上冲。

一、锌锭价格走势

1、精矿供应:虽然受到不可抗力影响铅锌矿端的生产节奏受到影响,4-5月有炒作海外矿产到港不足的影响,不过随着5-6月TC的大幅下调,以及长协订单的确定,后续的锌精矿原料问题炒作将得以有效遏制,供应逐渐增加。

2、收储支持:近期云南和甘肃两省出台政策支持重点企业开展有色金属产品商业收储,其中甘肃计划商业收储4万吨锌;云南计划收储总量约为80万吨。给市场提供了价格支撑和信心提振。

3、库存方面:5月份LME锌库存相比于4月份有所增加,截至29日为101350吨,较4月底增加3925吨。国内方面,上期所锌库存减少,截至月底减少至107445吨,较4月30日减少13436吨。

二、氧化锌和硫酸锌

1、受海外疫情影响,3-5月轮胎、陶瓷等需求下降明显。预计6月轮胎出口将有望回暖,工业氧化锌的需求增加。

2、近期饲料板块需求疲软,氧化锌和硫酸锌均弱势震荡。后期随着锌价逐步上涨,需求回暖,氧化锌和硫酸锌将逐步提升价格重心。